UNIR Revista

La prestación que el Estado y otras entidades abonan a los ciudadanos en función de determinadas circunstancias —como jubilación, viudedad o incapacidad— es lo que se conoce como pensión.

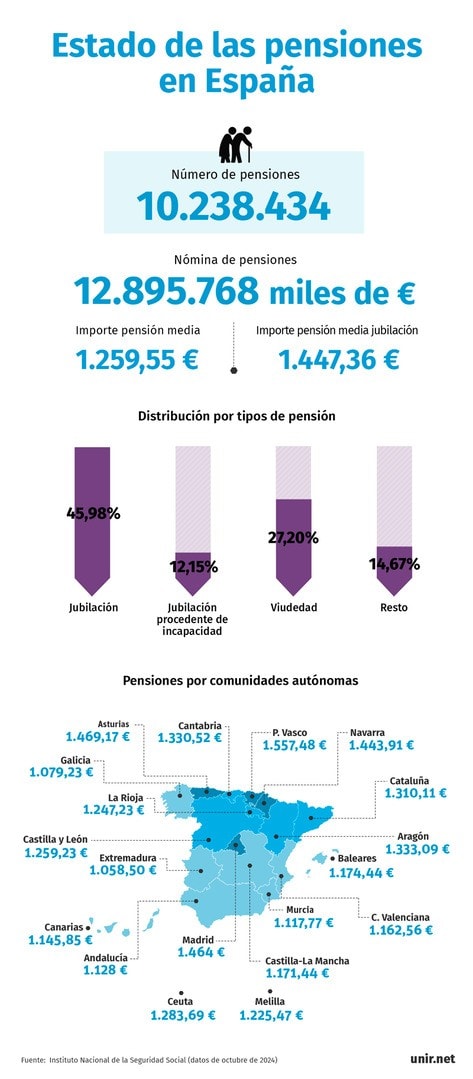

La de jubilación, sin duda, es la más conocida entre la ciudadanía, pero no es el único tipo de pensión que existe. Una pensión es un subsidio periódico, que puede ser temporal o permanente, abonado por el Estado, las mutuas o las entidades financieras a los ciudadanos que cumplen determinados requisitos para su percepción. Las pensiones constituyen la base de la protección social de cualquier sociedad.

El Máster en Derecho Laboral y Seguridad Social online de UNIR ofrece una formación en la que se incide sobre los sistemas de protección en el marco regulatorio de la Seguridad Social.

¿Qué son las pensiones y qué papel juegan?

Las pensiones son prestaciones económicas realizadas por el Estado, las mutuas u otras instituciones a los ciudadanos, como consecuencia de una situación de necesidad, que deben acreditar el cumplimiento de los requisitos exigidos para la obtención de dicha prestación.

El papel que juegan las pensiones en el sistema de protección social español tiene una gran relevancia, ya que están enmarcadas como herramienta de compensación económica para hacer frente a situaciones de necesidad, ya sean previsibles, como el caso de la jubilación, o imprevisibles, como en los casos de incapacidad.

La garantía de un nivel de vida digno a todas aquellas personas que, por diversas circunstancias, no pueden obtener ingresos por medio de un trabajo remunerado, es la razón de ser del sistema de pensiones.

Por tanto, las pensiones actúan como un sistema de seguridad que garantiza al beneficiario la posibilidad de hacer frente a los gastos para su subsistencia, así como para su bienestar social, disminuyendo el riesgo de pobreza y exclusión.

Tipos de pensiones

El sistema español de pensiones se divide, principalmente, en dos tipos de prestaciones: las pensiones contributivas y las pensiones no contributivas.

Contributivas

Una pensión contributiva está directamente relacionada con las cotizaciones que los trabajadores han realizado a la Seguridad Social a lo largo de su vida laboral.

Por tanto, la pensión contributiva es aquella prestación, generada mediante aportaciones sociales de empresarios y trabajadores, que ofrece una prestación de reemplazo del salario percibido previamente como consecuencia de una situación laboral en activo, en caso de jubilación u otras situaciones, como una incapacidad.

Estos son los principales tipos de pensiones contributivas que existen:

Pensión de jubilación

La pensión de jubilación es el subsidio que se reconoce a los trabajadores que cesen en su actividad después de alcanzar una determinada edad y tras haber cotizado en un régimen de la Seguridad Social durante unos mínimos exigidos en cada caso.

En España, la edad para poder percibir una pensión de jubilación varía de los 65 a los 67 años, aunque dependiendo de la modalidad por la que se opte, es posible percibirla antes:

- Jubilación ordinaria. A los 66 años y 6 meses, requiriendo, al menos, 15 años de cotización mínima (de los cuales al menos 2 años deben haber sido cotizados en los últimos 15 años). O bien tener 65 años de edad y acreditar, al menos, 38 años de cotización (los últimos 2, también deben haberse cotizado en los últimos 15 años).

- Jubilación anticipada. Posibilita el acceso a la pensión, en los casos en que, con una edad inferior a la prevista para la jubilación ordinaria, se cumplan condiciones establecidas en la normativa aplicable.

- Jubilación parcial. Combina trabajo a tiempo parcial y cobro fraccionado de la pensión a partir de los 60 años.

- Jubilación flexible. Permite a las personas jubiladas volver a realizar una actividad laboral con una reducción de jornada de entre un 25 % y 50 %, compatibilizando su pensión de jubilación con el salario en función del trabajo realizado.

Prestación por incapacidad permanente

Es una prestación económica que trata de paliar la pérdida de ingresos que sufre un trabajador afectado por enfermedad o accidente y que, como consecuencia de ello, ve reducida su capacidad de percibir ingresos derivados de la actividad laboral.

Existen diferentes tipos de incapacidades permanentes:

- Incapacidad permanente parcial

- Incapacidad permanente total para la profesión habitual

- Incapacidad permanente absoluta

- Gran invalidez

Dependiendo del grado de reducción anatómica y funcional que se determine por los órganos de valoración de la Seguridad Social que ha sufrido el trabajador, se concederá uno u otro tipo de incapacidad, siendo susceptible dicha decisión de recursos judiciales.

Pensión por fallecimiento y supervivencia

Son las prestaciones que perciben las personas beneficiarias del cotizante en caso del fallecimiento de este. Estos son algunos de los tipos de pensiones por fallecimiento y supervivencia:

- Pensión de viudedad. Puede solicitarla el cónyuge superviviente de la persona fallecida. También puede percibir la pensión de viudedad la pareja de hecho del fallecido o fallecida.

- Pensión de orfandad. Se trata de un sistema económico de protección a los hijos de la persona fallecida que tengan menos de 21 años o que, siendo mayores de dicha edad, estén incapacitados.

- Pensión en favor de familiares. Como garantía para otros familiares dependientes de la persona fallecida, siempre que se cumplan ciertos requisitos.

No contributivas

Una pensión no contributiva es una prestación que hace frente a situaciones de necesidad, como la jubilación y la incapacidad, para personas que no han cotizado a la Seguridad Social o no lo han realizado el tiempo necesario para ser beneficiarios de otro tipo de prestaciones contributivas.

Por ejemplo, una ama de casa podría solicitar una pensión no contributiva en el caso de no haber cotizado un mínimo de 15 años en alguno de los regímenes de la Seguridad Social y no disponer de recursos suficientes para su subsistencia.

Quienes cursan el Grado en Derecho para especializarse en Derecho Laboral alcanzan un conocimiento profundo del sistema de pensiones y prestaciones, lo que les permite asesorar de forma eficaz a trabajadores y empresas sobre sus derechos y obligaciones en materia de jubilación, incapacidad y otras prestaciones.

¿Se puede compatibilizar más de una prestación?

Por regla general, no es posible percibir dos o más pensiones de un mismo régimen simultáneamente, exceptuando la de viudedad.

Sin embargo, sí es posible percibir dos pensiones contributivas si se ha cotizado en dos regímenes diferentes, como el general y el de autónomos, por ejemplo.

En el caso de las pensiones no contributivas, únicamente es posible percibir una de ellas: la de jubilación o la de invalidez.

El futuro de las pensiones en España

El futuro de las pensiones en España presenta varios desafíos significativos, según se recoge en el informe Proyecciones del Gasto Público en Pensiones en España. Estos son sus principales puntos:

- Se estima que una cuarta parte de la población en edad de jubilarse seguirá trabajando más allá de los 67 años en 2050.

- El gasto en pensiones aumentará del 13,1 % del PIB en 2022 al 17,3 % en 2050, debido al envejecimiento poblacional y la jubilación de la generación del baby boom.

- La tasa de dependencia (mayores de 65 años sobre población en edad laboral) crecerá 10,3 puntos porcentuales hasta 2070.

- Las reformas recientes, como la indexación de pensiones al IPC, aumentarán el gasto en 3,3 puntos del PIB para 2050.

Para abordar estos retos, se han puesto en marcha medidas como el Mecanismo de Equidad Intergeneracional y la cuota de solidaridad para salarios altos, que buscan mejorar la sostenibilidad del sistema.